2月未发工资,3月补发,个税怎么扣 ?

最近很多朋友问,2月一直没复工,2月份公司的工资也未发,但是会并入3月工资发放,那么2月所属期的个人所得税代扣代缴申报如何做?

那这样申报会不会导致员工多交个税呢?

这里也可以明确的告诉大家,如果这个事情在2019年之前可能会,但是2019年之后不会多交个税!

为什么二哥这么说?

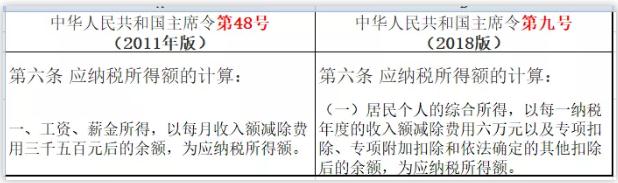

新个人所得税法实施之前,我们算工资薪金的个税是按月计算的,2019年1月1日新个人所得税法实施之后,工资薪金属于综合所得的一部分,我们改为按年计算,按月预扣预缴了。

按月计税的情况下,如果多月工资合并发放,在发放当月计税并代扣代缴,减除费用只能用一次,未发放工资那个月的费用减除数就浪费了。所以可能存在多交税的情况。

举个例子,大家看的更明白。

比如二哥2018年8月份一次性取得了6月、7月的工资,其中6月份工资金额2800元,7月份为3000元,那么如何计算应纳个税?

应纳个税 =(2800+3000-3500)*10%-105=125元「不考虑社保等」 但是如果我是分开发,其实2800,3000单独算个税,都未超过3500(个税改革之前的起征点),都不会产生税金。

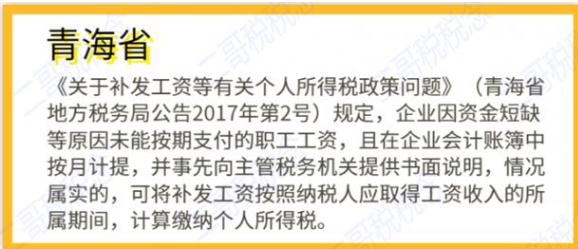

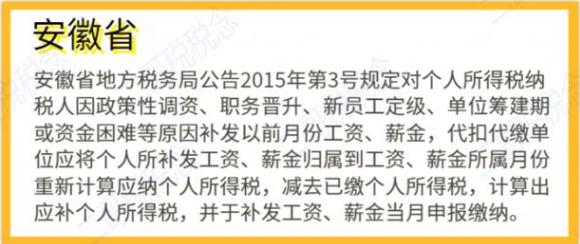

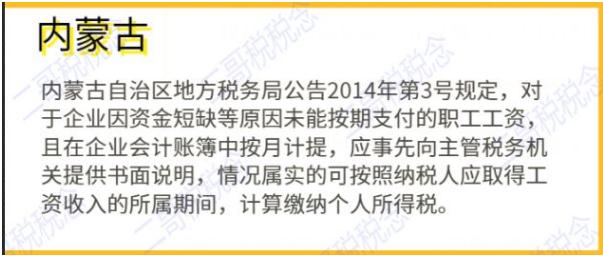

当然在2019年之前,为了解决这种累发工资出现的个税负担加重,各省都出台了一些措施来解决。

解决的办法都是把补发的工资等还原到工资所得月份计算,以此来解决这种补发工资的个税多交问题。

但是新个人所得税法按年计税,这种情况自然就不存在了,因为工资薪金的个人所得税算法不同了。

新个税下,工资薪金的个税是累计预扣法,说白了就是按年累计算的,就完全不存在之前那种费用减除的浪费问题,因为就算你一个月未发工资,这个月的5000都可以累到后面扣除。

这个算法有点类似企业所得税的算法。我们企业所得税不也是按年计算征收,按月或者按季预缴嘛,其实本质是一样的。

这种按年计算工资薪金个人所得税对我们纳税人来说是一个大利好,很有效的避免了累发工资个税多交的问题。

二哥在单位拿工资,2020年1月份发放工资5000,2月5000,3月10000(有季度奖金),其他季度和一季度一致,专项附加扣除每个月2000(子女教育和住房贷款),不考虑三险一金扣除。

假如是以前按月算个税,那么二哥全年个人所得税如下:

你可以看到,如果月度有扣除项多的,这个时候是不能用到其他月份去的,其他月份扣除项不够该交税还是要交税。

可以想象,如果是补发工资,那未发那个月的扣除都浪费掉了。

如果是按全年计税,那么二哥这种情况就是没有个税的,而且全年算下来还是有4000的扣除额度没用够,当然个人所得税没有跨年弥补这个说法,4000没扣完也就没有用了。

所以,这就是新个人所得税法按年计税的好处,可以用够用足减除费用和各种扣除项,不至于因为纳税人月度之间收入的不均衡导致多交税。

不过呢,目前这种未用完的扣除费用不能跨年结转继续用。当然已经完全可以避免同一年度累发工资个税负担加重的问题了。

解决这个问题,大家明白关键点就行了。

1、向个人支付应税款项的当月依法代扣,次月申报代缴。

2、如果当月没有发放工资薪金,需要做零申报,不能因为没实际发放就不申报。也不能因为当月没有发放就按计提的来申报。

所谓零申报,就是把人员信息填上,数据信息都是零。

3、如果多月工资合并发放,必须合并在发放当月计税并代扣代缴。

所以,如果2月份没有实际发放工资,那2月所属期的个人所得税扣缴就进行零申报处理。2月的工资和3月的合并在3月发放,那么就合并代扣,税款算3月所属期,在4月申报期内申报。

具体如何操作?

登录自然人电子税务局(扣缴端),选择2月所属期正常工资薪金所得,直接生成零工资记录即可申报。

1

2

来源:二哥税税念

时间:2020-03-05 责任编辑:chenzhifeng1

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|

相关文章

无相关信息